2024年第四季度中国肉羊市场价格报告

第四季度,我国羊肉市场价格先下降后回调,整体呈现出小幅下跌的趋势,与去年同期相比差距有所收窄。本报告将从全国羊肉价格总体情况、羊肉主产省份(内蒙古、山东、河北、河南和新疆等)价格与全国羊价对比以及与其他肉类品种价格对比三个方面,分析2024年第四季度羊肉价格的波动情况

一、全国羊肉价格

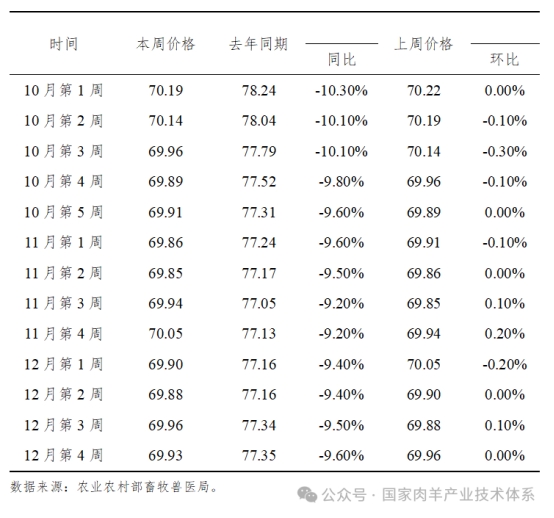

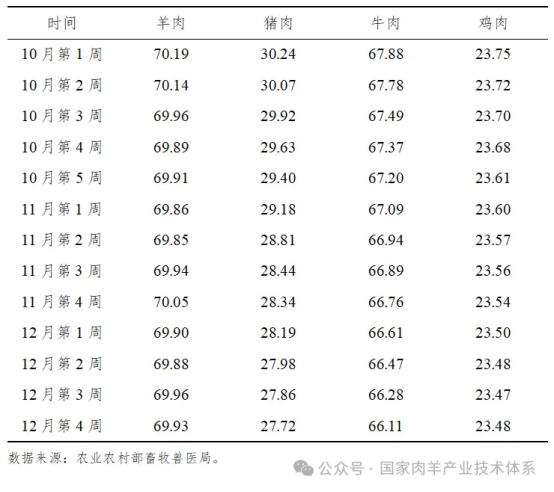

第四季度我国羊肉价格略有下降,整体较为稳定,与去年同期的价格差距有所缩窄。从10月初到12月底,羊肉价格从每公斤70.19元小幅下降至每公斤69.93元,下降幅度为0.37%。具体来看,羊肉价格整体呈先下降后上升的趋势,价格先下降至11月第2周最低点的69.85元/公斤,后波动回调至季度末的69.93元/公斤。同时,第四季度羊肉的周度价格也均低于去年同期价格,价差在9.20%至10.30%的区间内。此外,第四季度羊肉平均价格环比增长率达到-0.03%,平均环比增长率从10月的-0.10%收窄至12月的-0.03%,下降趋势明显放缓。

表1 2024年第四季度全国羊肉平均价格(单位:元/公斤)

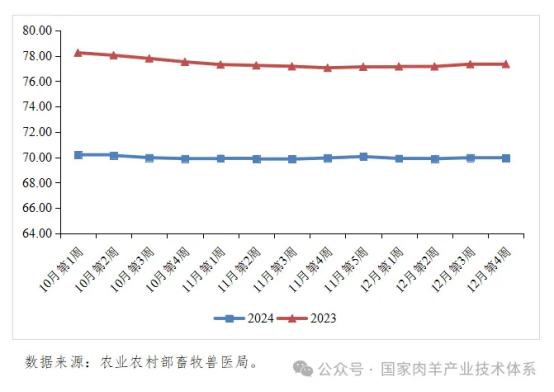

从羊肉集贸市场价格情况看,羊肉价格仍处下行区间,创近五年价格新低。尽管与去年同期相比,价格仍存在明显的差距,但此差距有收窄的趋势(如图1所示)。

羊价降幅收窄是受供需关系趋向平衡的影响:从供给端看,我国羊肉市场供应能力有所调整。国家统计局数据显示,截至2024年第三季度末,羊肉产量356万吨,同比减少8万吨,下降2.2%;从进口量来看,根据海关总署公布的数据,1至11月累计羊肉进口量达到32.98万吨,累计比去年同期下降16.10%,国内肉羊市场的供给量有所控制。从需求端看,随着气温的逐渐降低,羊肉作为高蛋白、低脂肪的优质肉类,契合了寒冷季节对于营养与温补的需求,迎来了羊肉的季节性需求高峰。但由于市场上猪肉、牛肉价格的波动下降,与羊肉具有部分替代效应,导致羊肉价格承压下行。从成本上来看,第四季度全国玉米和豆粕均价分别为2.36元/公斤和3.33元/公斤,与去年同期相比,分别下降了18.45%和26.05%,主要饲料的价格均呈现出明显的下滑趋势。综上所述,第四季度羊肉市场供应端在维持相对充裕状态的同时略有缩减,羊肉消费需求的提振缓和了供需矛盾,导致价格下跌趋势有所缓和。然而,市场上其他肉类价格下降叠加饲料成本降低的双重因素共同对羊肉价格构成了下行压力,导致羊肉的整体价格水平呈现下跌趋势。预计下一季度,受元旦、春节等节假日需求等因素的影响,羊肉消费有望顺周期发力,但受到供应量增加以及市场竞争等因素的影响,羊肉价格的涨幅可能会相对有限。

图1 2023-2024年第四季度羊价走势对比(单位:元/公斤)

二、主产省份羊肉价格

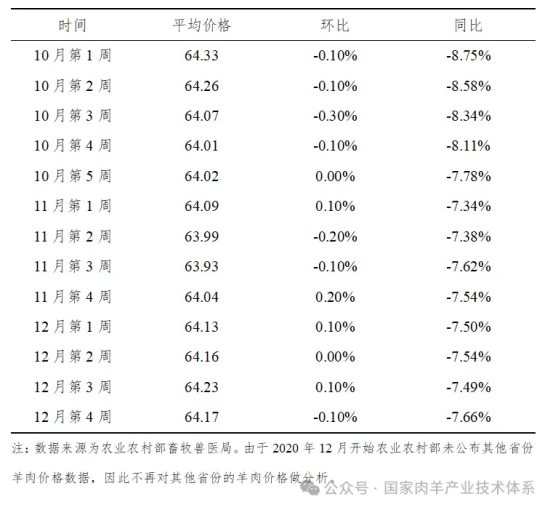

第四季度,主产省份的羊肉价格整体略有降低。数据显示,主产省份羊肉价格从64.33元/公斤下降至64.17元/公斤,呈类“W型”波动,在11月初和12月中上旬价格均有所上升,主产省份羊肉价格平均环比增长率为-0.04%。其中,本季度的价格最低点出现在11月的第3周,彼时羊肉价格下探至63.93元/公斤的低谷,后经历了一定程度的波动,于12月第3周回调到一个相对的高峰,即64.23元/公斤。

表2 2024第四季度主产省份羊肉价格(单位:元/公斤)

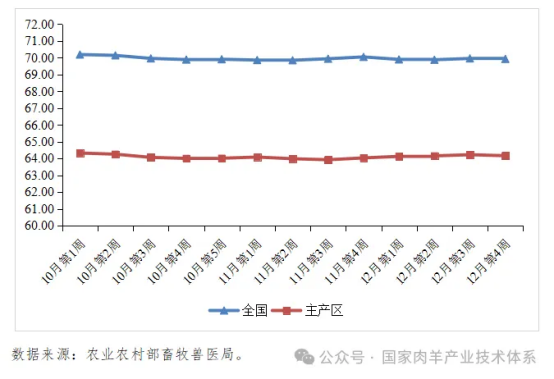

相较于主产省份的价格,2024第四季度全国羊肉价格呈现出约9%的显著溢价(如图2所示)。具体来看,两者之间的差距较为稳定,从10月初的9.11%收敛至12月底的8.98%。从变动情况对比来看,主产省份和全国羊肉价格均表现出小幅下降的态势,两者均在11月初和12月初实现价格回调,相较而言,主产省份整体羊肉价格变动幅度更小。

图2 2024第四季度主产省份和全国羊肉周度价格(单位:元/公斤)

三、羊肉与其他肉类价格对比

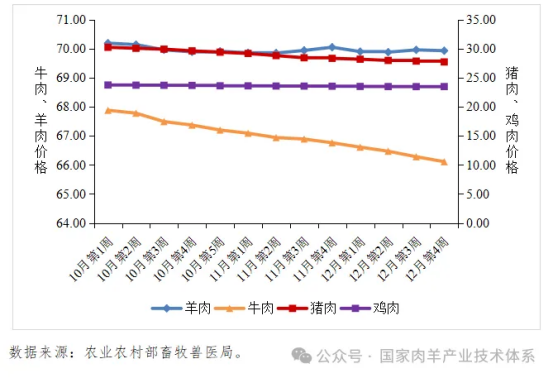

第四季度,牛肉、羊肉、猪肉和鸡肉价格均呈现出下降趋势(如图3所示)。具体而言,羊肉与鸡肉的价格下降幅度较小,从10月初到12月底,分别下降了0.37%和1.14%。相比之下,牛肉价格快速下跌,而猪肉价格变化则相较更为剧烈,其下行趋势显著,从10月初到12月底,牛肉和猪肉价格分别下降了2.61%和8.33%。

表3 2024第四季度羊肉和其他肉类价格(单位:元/公斤)

图3 2024年第四季度羊肉和其他肉类全国价格(单位:元/公斤)

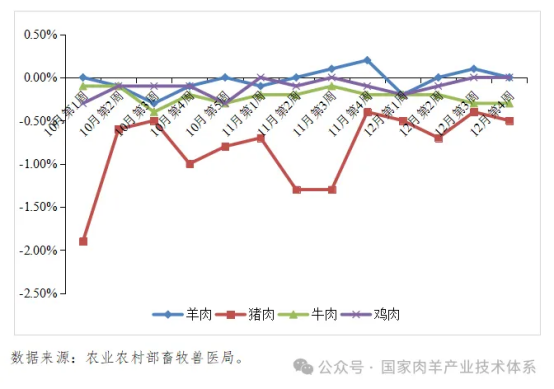

从环比波动看,仅羊肉价格有部分周度存在小幅回调,平均环比增长率变动幅度最小,仅为-0.03%;鸡肉和牛肉的环比波动趋势大体相同,均环比负增长,平均环比增长率分别为-0.11%和-0.22%,总体相对稳定;猪肉环比波动起伏较大,整个季度保持负增长态势,环比增长率从10月初最低的-1.90%回升至10月第3周的-0.50%,后波动下调至11月第3周的-1.30%,后回调至季度末的-0.50%(如图4所示)。猪肉价格下跌主要受市场需求支撑有限、养殖端供应增加的影响。根据国家统计局数据统计,生猪存栏环比继续增加,截至三季度末,全国生猪存栏42694万头,环比增加1160万头,增长2.8%。其中,能繁母猪存栏4062万头,环比增加25万头,增长0.6%,基础产能继续小幅调增。随着气温逐步下降,内销市场对猪肉的购销节奏回升。然而,在供应水平较为宽松的背景下,需求端的支撑相对乏力,难对猪价形成向上支撑,猪价在四季度持续走低。

图4 2024年第四季度四种肉类周度价格环比波动对比

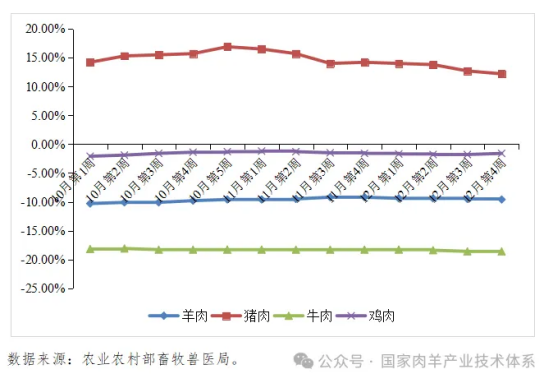

从同比波动看,羊肉、牛肉和鸡肉价格均普遍低于去年同期水平,仅猪肉价格高于去年同期价格(如图5所示)。其中,羊肉、牛肉和鸡肉在本季度均同比下降,平均同比增长率为-9.64%、-18.33%和-1.60%。此外,羊肉和鸡肉的价格与去年同期的价格差距有收窄的趋势,羊肉价格同比增长率从-10.30%波动收窄至-9.60%,鸡肉价格从-2.10%微调至-1.60%;而牛肉的同比价格差距有扩大的趋势,牛肉价格从-18.20%波动扩大至-18.60%。猪肉价格同比波动幅度较大,呈现出先增长后回落的趋势,从10月第1周到10月第5周同比增长率从14.20%上升至16.90%,此后持续回落,该趋势延续至季度末,最终降至12.20%。

图5 2024年第四季度四种肉类周度价格同比波动对比

四、第四季度羊肉价格趋势总结

通过对全国、羊肉主产省份以及肉类价格比较三方面分析,第四季度羊肉价格呈现如下特征:

一是全国羊肉价格总体仍处下行态势,在11月中下旬和12月中下旬价格经历了回调,羊肉价格整体下降了0.37%;同比波动保持在负向水平,平均同比增长率为-9.64%;环比波动幅度较小,平均环比增长率为-0.03%。

二是主产区和全国羊肉价格均整体呈现下降的趋势,主产省份的羊肉价格整体降低了0.25%,下降幅度略低于全国水平。

三是相比于其他肉类市场,羊肉价格相对变化幅度较小。受羊肉市场供给调整、需求提振的影响,羊肉价格的下降趋势有所放缓。预计随着节假日需求等因素的影响,羊肉消费有望顺周期发力,但受到供应量增加以及市场竞争等因素的影响,羊肉价格的涨幅可能会相对有限。

五、2024年全国羊肉价格变动趋势总结

2024年全国羊肉价格呈现出1-2月上升,3-12月波动下降的走势,总体下降了9.09%,季节性周期变动明显(如图6所示)。与2023年相比,价格有明显的差距,上半年各月同比平均增长率为-8.03%,下半年由于羊肉价格涨势不足,与去年同期的价格差距逐渐拉大,下半年各月同比平均增长率为-9.69%。